Os microfones foram desligados e o circuit breaker que foi acionado na bolsa do Japão se esvaiu como uma marolinha. A recuperação das ações brasileiras no mês de julho foi limitada pelo risco fiscal e aumentaram as apostas em uma recessão americana.

Resumo do Mercado

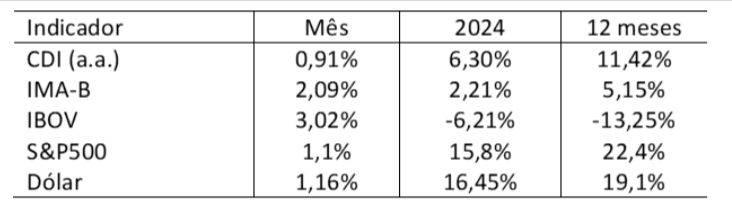

O Ibovespa foi o grande destaque de julho subindo 3,02%. O dólar também atingiu patamares altos durante o mês. Os títulos de renda fixa atrelados à inflação, IMA-B, também tiveram uma excelente valorização no mês.

Cenário Macro

Em julho entrou para história o atentado contra Donald Trump. Depois de sobreviver o incidente, o candidato à presidência dos Estados Unidos da américa se transformou no favorito para assumir a Casa Branca. Diante disto, o partido Democrata substitui Joe Biden por sua vice na corrida deste ano.

Os efeitos dos juros altos na economia americana começam a aparecer. Os dados de empregos divulgados em 3 de agosto vieram bem abaixo do esperado e desencadearam preocupações acerca da economia americana que até semanas atrás era descrita como muito resiliente.

Os números da inflação (CPI) e do consumo das famílias (PCE) vieram em linha com o esperado e abriram margem para um comunicado mais inclinado ao corte de juros americanos em setembro por parte do FED.

Ásia e Europa

A vitória de partidos tidos como de centro aliviou a tensão política na França. A Zona do Euro segue enfrentando uma inflação persistente, por isso, o Banco Central Europeu manteve os juros inalterados.

Na Ásia, o destaque é o Japão que teve sua maior queda diária no valor das ações desde 1987 (segunda-feira Negra). A alta de juros no país nipônico somada a dados apontando para uma recessão americana fizeram com que as negociações fossem suspensas na bolsa do Japão frente ao pânico que se instaurou sob os investidores que saíram vendendo seus ativos ativando duas vezes o circuit breaker.

A China ainda apresenta dados fracos que indicam mais um período de crescimento cambaleante. Desde que os problemas com a construtora Evergrande vieram à tona, o mercado imobiliário chinês enfrenta problemas. Adicionalmente, o PIB do 2T2024 foi de apenas 0,7%, abaixo dos 0,9% esperados, as vendas de varejos e produção industrial também repetiram números fracos.

Notícias Relacionadas

Brasil

Tão logo os microfones foram desligados, tivemos uma recuperação das ações na bolsa de valores. O investidor estrangeiro entrou comprando ações novamente, agora o fluxo é negativo em R$36 bilhões. Entretanto, as ações brasileiras ao final de julho recuavam 18% em dólar e a moeda americana chegou a ser negociada a R$5,78.

Os problemas fiscais domésticos foram o motor para a alta do dólar, embora o governo tenha anunciado um contingenciamento de R$15 bilhões nas despesas. Do outro lado, os investidores esperam uma mudança no padrão de gastos públicos estrutural nos próximos anos, não apenas emergencial como tem sido a tônica atual.

A curva de juros futuros, por sua vez, precifica aumento da Selic, pois a inflação voltou a ficar longe da meta do Banco Central e o mercado entende que é questão de tempo para o dólar acima de R$5,50 impactar no IPCA. Por isso, as expectativas de inflação têm sido revisadas para cima no Boletim Focus semana após semana.

Conclusão e comentários

O Japão e sua política de juros negativo financiou os investidores por muito tempo. Estes faziam empréstimos em iene para investir em outras partes do mundo. Estima-se que o carry trade no país nipônico ultrapasse os US$20 trilhões.

O tamanho deste risco foi visto na segunda-feira, 5 de agosto, quando o pânico atingiu os mercados da região asiática. O temor de uma recessão nos Estados Unidos da América foi o estopim, que foi remediado pela possível intervenção do Banco Central do Japão.

O Brasil pode se beneficiar de uma queda maior nos juros americanos. Contudo, as contas do governo seguem no radar e o risco é refletido na curva de juro futuro. Para as ações domésticas seria interessante termos um corte de juros mais intenso nos EUA, porque pode trazer o fluxo estrangeiro para os mercados emergentes.

Diante deste cenário, o investidor brasileiro ainda precisa ficar atento às sinalizações do Banco Central do Brasil e a quem será o futuro presidente da instituição que assumirá em 2025. Uma crise intensa na maior economia do mundo sem dúvidas não beneficiará o mercado como um todo. Portanto, existem inúmeras oportunidades na renda fixa e variável e um monitoramento da situação brasileira, americana e, agora, japonesa faz-se necessário.