A demora para anunciar o pacote de corte de gastos desgastou a credibilidade do governo. O amor entre equipe econômica e mercado tornou-se um divórcio litigioso. As medidas protecionistas que Trump deve adotar a partir de janeiro tornam o futuro mais complicado para os países emergentes. Por isso, especula-se em Selic acima dos 14% ao ano.

Resumo do Mercado

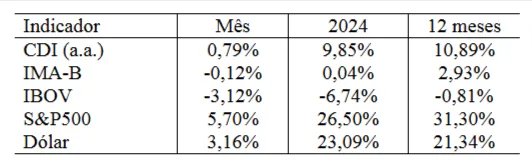

O dólar foi a grande estrela do mês, com o risco fiscal em alta, a moeda americana atingiu sua maior cotação da história enquanto a eleição de Donald Trump garantiu a alta das ações americanos em 5,7% em novembro.

Cenário Macro

Embora assuma apenas em meados de janeiro, todos parecem já considerar Donald Trump presidente em exercício. O ex-presidente retorna a Casa Branca com um discurso tão forte quanto no primeiro mandato com intenções reais de tornar medidas protecionistas uma realidade.

As pretensões de “Make America Great Again” fizeram os economistas revisitarem seus cálculos e mudarem as expectativas de inflação e crescimento para os Estados Unidos. Diante de um mercado de trabalho resiliente e um consumo das famílias que segue com força, o Fed deverá se manter atento aos dados que vem da economia. A tendência primária é o fortalecimento do dólar e da economia doméstica dos EUA.

Ásia e Europa

Os indicadores de atividades econômica da Zona do Euro seguem apontando para uma economia fraca. Apesar dos salários negociados estarem sofrendo reajustes acima do esperado, a inflação segue dentro das expectativas do Banco Central Europeu e, por isso, o BCE deve seguir o ritmo de corte de 25bps.

A economia chinesa mostrou sinais de recuperação, mas o mercado entende que são avanços insuficientes para cravar que a situação melhorou. Por isso, o governo chinês anunciou mudança na sua política monetária após 14 anos.

Brasil

O anúncio do pacote de medidas fiscais assustou o mercado. Esperava-se um posicionamento firme do governo para fechar as torneiras e ajustar a trajetória da dívida brasileira. Entretanto, o que viu-se foi uma comunicação confusa em conjunto com uma medida considerada populista para aumentar a faixa de isenção do imposto de renda até R$5 mil.

Assim, a inflação se mantém acima da meta do BC e a autoridade monetária deve seguir elevando a Selic em 2025 para controlar o aumento dos preços. A dívida pública, que alcançou a cifra de R$9 trilhões, é outro fator que mostra o descontrole fiscal do país.

Notícias Relacionadas

COLUNA

Ciência ou Distração?

Um estudante de 18 anos utilizou IA para analisar dados públicos da NASA e acabou identificando mais de 1,5 milhão de objetos cósmicos até então desconhecidos. Os dados já existiam. O que faltava não era tecnologia, era alguém disposto a olhar com método para um volume de informação que muitos evitam justamente por ser grande demais.

COLUNA

Arquitetura é convergência entre planejamento, economia e qualidade de vida

A experiência de ver as paredes de um sonho serem construídas não precisa, necessariamente, ser traumática ou calcada por transtornos financeiros e desgastes emocionais.

Portanto, temos o dólar atingindo a maior cotação da história como resultado do impulso fiscal do governo e que atualmente sustenta o PIB acima do seu potencial real. Com taxas do tesouro acima de 14% e IPCA + 7%, o entendimento geral é que existe muito risco caso o fiscal não seja ajustado nos próximos meses.

Conclusão e comentários

A cotação do dólar acima de R$ 6 é a síntese do cenário econômico do país. Depois do arcabouço fiscal e reforma tributária aprovadas no ano passado, o Brasil decolou. Ninguém sabia se seríamos um foguete da Starlink de Elon Musk ou uma galinha caipira dando seu tradicional vôo breve, curto e com muito barulho.

A resposta não demorou a surgir. Antes do segundo ano novo, o arcabouço fiscal foi dizimado, embora oficialmente ele ainda exista, a reforma tributária tem todos elementos para ser um movimento para aumentar impostos arrecadados.

Minutos antes do ministro da Fazenda Fernando Haddad ir para a televisão e rádio explicar o pacote de corte de gastos, que apenas limitava o crescimento das despesas, a credibilidade do governo já tinha chegado ao fim.

Na manhã seguinte, o dólar disparou, bolsa afundou. Falar sobre uma taxa Selic a 15% ao ano não mais causa estranheza. O crescimento econômico recente, sustentado por aumento de dívida, intensifica a preocupação com a inflação. Investidores nutrem a esperança de que o novo presidente do Banco Central siga perseguindo a meta de inflação, até porque circularam boatos que Guido Mantega voltou a dar dicas na condução da economia do país.

A situação do mercado brasileiro se acentuou também por causa da vitória de Trump. O presidente americano promete fortalecer o dólar e tomar medidas que devem proteger as empresas americanas. Estes movimentos não ruins para as economias emergentes como a brasileira.

Portanto, é o aumento da dívida brasileira que vem ditando o ritmo das expectativas do mercado. Ficou evidente a falta de preocupação do governo com a situação fiscal do país. Não obstante, a falta de credibilidade do governo deve tornar a rolagem da dívida cada vez mais difícil e com exigência de um prêmio de risco maior. O risco é entendido como inflação alta e destruição de renda das famílias.